房地產(chǎn)開發(fā)企業(yè)土地增值稅清算的18個關(guān)鍵風(fēng)險點剖析與防范

土地增值稅是房地產(chǎn)開發(fā)企業(yè)在項目開發(fā)、銷售及清算過程中的一項核心稅負(fù),其計算復(fù)雜、政策性強(qiáng)、清算周期長,極易引發(fā)稅務(wù)風(fēng)險。深入識別并有效管控這些風(fēng)險點,對于企業(yè)合規(guī)經(jīng)營、優(yōu)化稅負(fù)、保障利潤至關(guān)重要。以下梳理了房地產(chǎn)開發(fā)企業(yè)在土地增值稅方面常見的18個關(guān)鍵風(fēng)險點,并提供相應(yīng)的管理思路。

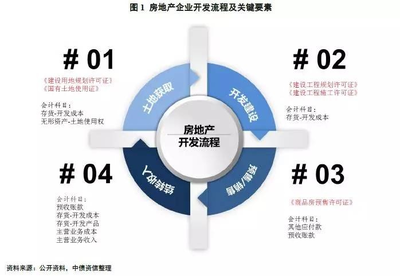

一、 收入確認(rèn)環(huán)節(jié)的風(fēng)險點

- 銷售收入申報不完整:風(fēng)險在于隱匿或延遲確認(rèn)銷售收入,如將部分售房款計入“其他應(yīng)付款”、“往來款”,或?qū)⒕b修房款拆分、以代收費用名義收取的價外費用未并入銷售收入。企業(yè)需確保所有貨幣與非貨幣形式的收入全額、及時申報。

- 視同銷售處理不當(dāng):將開發(fā)產(chǎn)品用于職工福利、獎勵、對外投資、分配給股東或投資人、抵償債務(wù)、換取其他單位或個人的非貨幣性資產(chǎn)等行為,未按同類房地產(chǎn)的市場價格確認(rèn)收入。企業(yè)應(yīng)嚴(yán)格按照視同銷售規(guī)定進(jìn)行稅務(wù)處理。

- 關(guān)聯(lián)交易定價不合理:以明顯偏低的價格向關(guān)聯(lián)方銷售開發(fā)產(chǎn)品,且無正當(dāng)理由,稅務(wù)機(jī)關(guān)有權(quán)進(jìn)行核定調(diào)整。企業(yè)應(yīng)確保關(guān)聯(lián)交易符合獨立交易原則。

- “紅線外”支出對應(yīng)的收入確認(rèn)模糊:為獲取項目而在“紅線外”承建的公共設(shè)施、道路等支出,其是否產(chǎn)生相應(yīng)的經(jīng)濟(jì)利益流入,以及如何確認(rèn)收入或沖減成本,實踐中易產(chǎn)生爭議,需有明確的合同與商業(yè)實質(zhì)支持。

二、 扣除項目確認(rèn)環(huán)節(jié)的風(fēng)險點

- 取得土地使用權(quán)所支付的金額不實:包括地價款、土地出讓金、契稅等,應(yīng)注意是否取得合法憑證,支付對象是否為土地出讓方或原權(quán)屬人,向其他單位或個人支付的拆遷補(bǔ)償款、青苗補(bǔ)償費等是否取得合法憑證并準(zhǔn)確歸集。

- 房地產(chǎn)開發(fā)成本虛增或歸集混亂:

- 前期工程費、基礎(chǔ)設(shè)施費、公共配套設(shè)施費、開發(fā)間接費用的歸集不準(zhǔn)確,與期間費用混淆。

- 建筑安裝工程費虛高,如虛開發(fā)票、甲供材重復(fù)扣除、建安合同價格明顯高于市場價且無合理理由。

- 利息支出扣除不合規(guī):未能按轉(zhuǎn)讓項目計算分?jǐn)偦蛱峁┙鹑跈C(jī)構(gòu)證明的,利息支出不得單獨扣除,應(yīng)并入房地產(chǎn)開發(fā)費用按比例扣除;即使能分?jǐn)偛⑻峁┳C明,超過商業(yè)銀行同類同期貸款利率計算的金額部分也不得扣除。

- “紅線外”支出能否扣除存在風(fēng)險:為獲取本項目土地,在項目紅線外發(fā)生的建設(shè)、捐贈等支出,若無法證明與本項目直接相關(guān),通常不允許扣除。企業(yè)應(yīng)審慎處理此類支出,并保留相關(guān)協(xié)議與證明。

- 預(yù)提費用扣除不合規(guī):清算時,未實際發(fā)生的成本費用(如出包工程未最終辦理結(jié)算而未取得的發(fā)票金額)通常不得扣除。但符合合同約定且不超過一定比例(如10%)的預(yù)提費用,在規(guī)定情形下可能允許,需嚴(yán)格遵循當(dāng)?shù)囟悇?wù)機(jī)關(guān)的具體執(zhí)行口徑。

- 扣除項目憑證不合法:未按規(guī)定取得合法有效的憑證(如發(fā)票、財政票據(jù)、拆遷補(bǔ)償協(xié)議及支付憑證等),相關(guān)支出不得扣除。

- 成本分?jǐn)偡椒ú缓侠?/strong>:同一清算單位內(nèi)不同類型房產(chǎn)(如普通住宅、非普通住宅、其他類型房地產(chǎn))的成本分?jǐn)偅蚍制陂_發(fā)項目共同成本的分?jǐn)偅椒ǎㄈ缃ㄖ娣e法、預(yù)算造價法等)選擇不合理、不連貫,會導(dǎo)致各類型產(chǎn)品增值額與稅負(fù)失真。

- 裝修費用處理不當(dāng):隨房屋一并銷售的裝修費用,應(yīng)計入房地產(chǎn)開發(fā)成本。但若銷售合同明確為毛坯房,后續(xù)單獨簽訂裝修合同并收款,可能面臨被認(rèn)定為價外費用并入銷售收入的風(fēng)險,而裝修成本卻難以對應(yīng)扣除。

- 與轉(zhuǎn)讓房地產(chǎn)無關(guān)的支出被扣除:如企業(yè)行政管理部門(總部)發(fā)生的管理費用、銷售費用、財務(wù)費用(除符合規(guī)定的利息外),以及代收代付、贊助、罰款等支出,不得作為扣除項目。

- 舊房轉(zhuǎn)讓扣除評估風(fēng)險:轉(zhuǎn)讓舊房及建筑物,如果不能提供評估價格(重置成本價×成新度折扣率)但能提供購房發(fā)票的,可按發(fā)票金額每年加計扣除;兩種方式都有的,納稅人可選擇,但若評估價明顯不合理,稅務(wù)機(jī)關(guān)可能不予采納。

三、 稅收優(yōu)惠與清算管理環(huán)節(jié)的風(fēng)險點

- 普通住宅免稅優(yōu)惠適用錯誤:未能準(zhǔn)確理解并滿足“增值率不超過20%”的免稅條件,或在計算各類型房產(chǎn)增值額時,成本分?jǐn)偛粶?zhǔn)確導(dǎo)致普通住宅增值額計算錯誤,從而錯誤享受或未能享受免稅優(yōu)惠。

- 清算單位劃分不當(dāng):土地增值稅以國家有關(guān)部門審批的房地產(chǎn)開發(fā)項目為單位進(jìn)行清算,對于分期開發(fā)的項目,一般以分期項目為單位清算。劃分不當(dāng)會直接影響成本歸集、分?jǐn)偤驼w稅負(fù)。企業(yè)需結(jié)合規(guī)劃許可證、預(yù)售證等文件合理確定清算單位。

- 清算時機(jī)選擇與資料報送風(fēng)險:符合應(yīng)清算條件(如項目全部竣工、銷售完畢;整體轉(zhuǎn)讓未竣工項目;直接轉(zhuǎn)讓土地使用權(quán))或可要求清算條件(如已售面積超85%或剩余面積自用出租超1年等)時,未按規(guī)定時限辦理清算申報,或報送的清算資料不完整、不真實,將面臨罰款、加收滯納金及核定征收風(fēng)險。

- 尾盤銷售申報風(fēng)險:項目完成清算后,再有銷售或有償轉(zhuǎn)讓的,應(yīng)按清算時的單位建筑面積成本費用計算扣除額,進(jìn)行后續(xù)申報。企業(yè)容易忽視或計算錯誤。

- 核定征收被濫用風(fēng)險:在稅務(wù)機(jī)關(guān)可依法核定征收的情形下(如拒不提供資料、資料混亂難以查賬等),企業(yè)可能面臨較高的核定征收率,導(dǎo)致稅負(fù)增加。應(yīng)盡可能規(guī)范賬務(wù),避免進(jìn)入核定征收程序。

與建議:房地產(chǎn)開發(fā)企業(yè)應(yīng)對上述風(fēng)險點建立全流程、精細(xì)化的稅務(wù)管理內(nèi)控體系。從項目獲取、規(guī)劃設(shè)計、建設(shè)開發(fā)、銷售到清算完成,每個環(huán)節(jié)都需注重相關(guān)合同、憑證、文件的規(guī)范管理,確保業(yè)務(wù)、財務(wù)、稅務(wù)處理的一致性。密切關(guān)注項目所在地稅務(wù)機(jī)關(guān)的具體執(zhí)行口徑和政策動態(tài),必要時尋求專業(yè)稅務(wù)顧問的幫助,以實現(xiàn)合規(guī)前提下的稅務(wù)優(yōu)化,保障企業(yè)健康可持續(xù)發(fā)展。

如若轉(zhuǎn)載,請注明出處:http://www.ryllight.cn/product/59.html

更新時間:2026-01-23 03:14:32